종목분석 - NHN KCP

※본 글은 매수∙매도 추천 글이 아님을 알려드립니다.

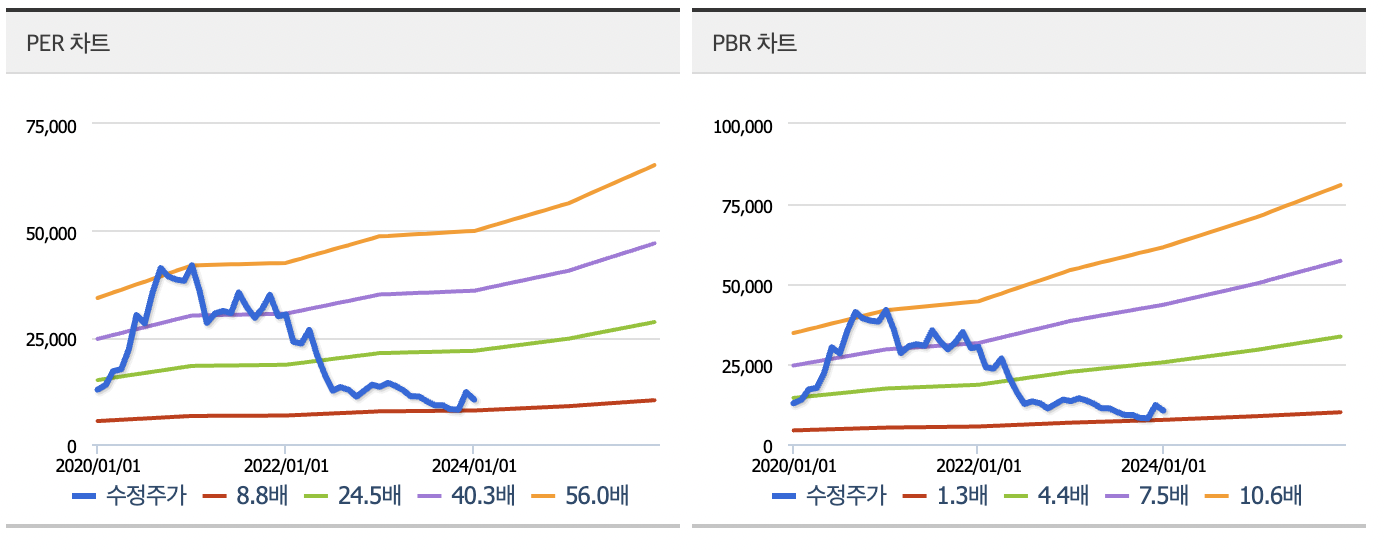

최근에 많이 상승했지만 밴드상 아직 Per,Pbr이 저렴한 편이다.

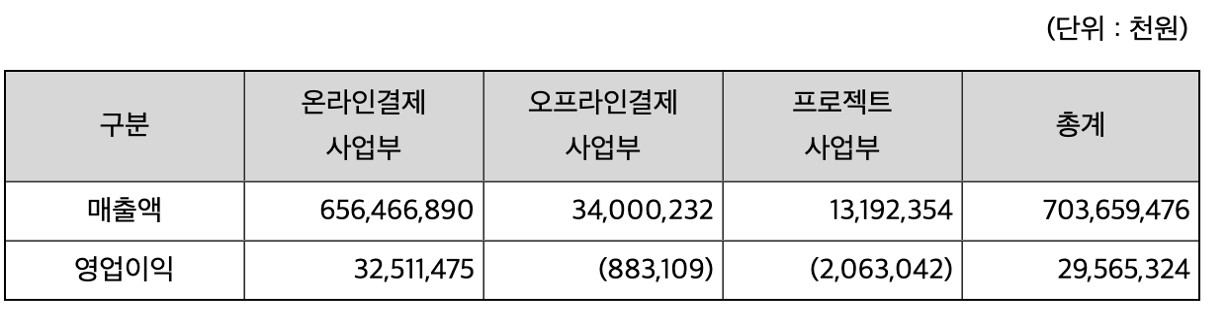

NHN KCP는 종합결제기업으로 온라인결제, 오프라인결제, 프로젝트 사업부문의 총 3개 사업부 체제로 운영되고 있다.

주요 매출은 온라인 수수료에서 발생하고 있는 것으로 알수 있다.

-서비스를 제공하기 위한 주요 요소는 IT시스템과 우수 인적자원임

-서비스 안정성 확보, 정보보안 및 보호, 신속한 장애복구 등을 위해 사업설비 및 시스템에 대해 지속적인 투자를 진행

-주요 거래처인 온라인게임, 온라인 쇼핑몰은 불황기에 여타 산업군에 비해 매출이 증가하는 경향을 보임

-PG사업은 온라인·모바일상에서 대금결제사(신용카드사, 은행, 전자화폐 등)와 가맹점(인터넷쇼핑몰, 게임사 등) 간의 금융거래를 간편결제서비스를 포함한 다양한 결제수단을 통해 연결하는 사업, 즉 전자지급결제대행 서비스업을 의미함

-대금결제사로부터 결제대금을 지급받아 가맹점에게 재지급하는 과정에서 발생하는 일정 수수료가 당사의 주 수입원임

-대내외 악재에도 불구하고 당사가 사업을 영위하고 있는 온라인쇼핑시장은 지속된 성장을 보이고 있음

-오프라인 결제영역이 온라인으로 전이되는 신규 온라인결제 영역이 확산되고 있기 때문에 당사의 전방시장은 지속된 성장 흐름을 보일 것으로 예상됨

-PG시장은 전자금융거래법상의 각종 준수의무와 결제인프라 및 결제시장 내 다양한 결제서비스 업체들과의 사업관계 구축 비용, 규모의 경제 효과 등으로 진입장벽이 높은 시장임

-NHN KCP, 토스페이먼츠, KG이니시스가 상당부분을 점유하고 있음

-2019년 5월 이후 시장점유율 1위를 유지하고있음

-VAN사업은 보안된 전용망을 이용하여 신용카드사와 가맹점의 거래승인 및 부가정보를 중계처리하는 통신서비스업을 의미함

->당사는 전체 온라인 VAN 시장의 약50%를 점유하고 있는 것으로 추정됨

->VAN 사업은 신용카드 사용량에 직접적인 영향을 받음

-당사는 온라인 오프라인을 결합∙융합한 O2O(Online to offline) 결제 서비스를 제공하고 있음

->과학기술정보통신부에 따르면 2021년 O2O 기반 거래액은 147조원으로, 전년 126조원 대비 17.2% 성장하였으며, O2O 서비스 산업의 고용 인력 규모는 67만명 수준으로 전년 58만명 대비 23.0% 증가하며 해마다 빠르게 성장중임

->당사의 경쟁력은 POS사와의 연계를 통한 원스톱 서비스로 가맹점 맞춤형 서비스가 가능하다는 것

투자포인트

-3분기 매출은 상승했지만 영업이익과 순이익이 각 -26.7%, -26.0%로 실적이 하락함.

->홀수 분기에 반영되는 인센티브, 대규모 프로모션 비용 부담(시장지배력 강화) 발생.

->>3분기를 바닥으로 4분기에는 수익성이 개선될 것으로 보여짐.

-국내·해외 가맹점의 PG 거래대금은 매분기 마다 사상 최고치를 경신 하고 있음.

-경쟁사들 대비 강점은 유명 브랜드 가맹점을 고객으로 보유하고, 글로벌 결제 서비 스 사업에서 독점적 지위를 차지하고 있다는 점

리스크

-최근 NHN KCP주가의 급상승이 있었음.

-VAN이 정률제로 변경됨에 따라 신용카드 수수료 인하시 매출에 미치는 영향이 커짐.

-영업이익률의 추세가 하락하고 있음.

->동사 대형 가맹점들의 바게닝 파워가 강해짐에 따라 추가 하락할 개연성이 높음.

->해외, 국내 중소형 가맹점을 늘리는 외형적 성장을 중시하는 전략을 펼치는 중.

-대형가맹점들의 자체 PG를 보유.